专题:新浪财经上市公司研究院五大配资炒股平台

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:昊

日前,快可电子披露《2024年度以简易程序向特定对象发行股票预案》,拟募集资金总额不超过18615.40万元,扣除相关发行费用后的募集资金净额将用于光伏接线盒旁路保护模块建设项目、光储连接器及线束生产项目。

·交通运输部:全力以赴推进交通物流降本提质增效有效降低全国社会物流成本

快可电子表示,本次发行将拓展光伏电站及储能端应用场景,完善连接器产品收入结构,有利于提升核心原材料自产能力,降低生产成本,提升市场竞争力。

不过,定增融资的必要性和合理性似乎存在很大疑问。

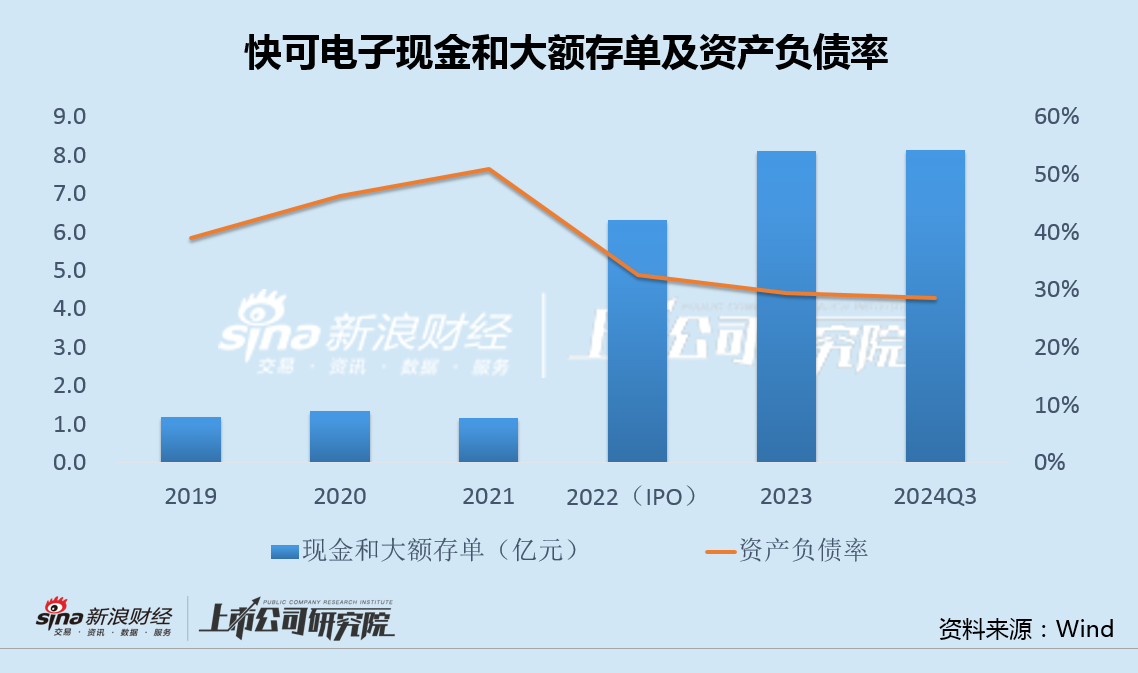

截至今年三季度末,快可电子账面现金1亿元,另有定期存款和大额存单等高达7亿元,现金及等价物合计超8亿。

2022年8月,快可电子通过IPO成功募资5.5亿后,负债率大幅下降,此后一直维持在30%左右的低位,目前有息负债几乎为0。公司在完全不缺钱的情况下再次定增融资,必要性严重存疑。

今年以来,因受下游光伏组件等需求影响,快可电子收利双双大幅下降,并且仍在加速下滑。此外公司相比同行收现比长期显著偏低,话语权明显不足。

不仅如此,快可电子两年前IPO时的募投项目全部延期,在主业量价齐跌的情况下,此次定增融资扩产的合理性也值得商榷。

1亿现金7亿理财0有息负债 再启2亿融资必要性存疑

快可电子发布公告,拟募集资金总额不超过18615.40万元,扣除相关发行费用后的募集资金净额将用于光伏接线盒旁路保护模块建设项目、光储连接器及线束生产项目。

快可电子表示,本次发行将拓展光伏电站及储能端应用场景,完善连接器产品收入结构,有利于提升核心原材料自产能力,降低生产成本,提升市场竞争力,同时优化公司资本结构,提升抗风险能力及盈利能力。

不过,快可电子看上去压根并不缺钱。

财报显示,截至今年三季度末,快可电子账面现金1.07亿元,以结构性存款、大额存单等现金管理产品为主的交易性金融资产、其他流动资产和非流动资产约7亿元,现金类资产合计达8亿元。

与此同时,公司几乎没有长、短期任何借款和有息负债,财务费用长期处于净收入状态。

事实上,自2022年8月IPO融资5.5亿以来,快可电子账面现金不断增长,同时资产负债率显著下降,并一直维持在30%左右的较低水平。在完全不缺钱的情况下,公司再次筹划定增,融资的必要性严重存疑。

收利双降收现比长期偏低 量价齐跌IPO募投项目全部延期

受光伏行业整体产能过剩、竞争加剧和景气度下行等因素影响,组件环节出于控本需求,向上游接线盒辅材传导压力,快可电子业绩大幅承压。

今年前三季报,公司实现营业收入7.44亿元,同比下降24.9%,归母净利润0.89亿元,同比下降39.3%,扣非净利润0.79亿元,同比下降41.7%;毛利率与净利率分别为19.2%和12.0%,同比下降3.2和2.8个百分点。

分季度看,公司第三季度实现营收1.97亿元,同比下降42.1%,环比下降31.7%,归母净利润0.19亿元,同比下降67.6%,环比下降36.4%,扣非净利润0.17亿元,同比下降68.2%,环比下降35.1%;单季毛利率与净利率分别为17.5%、9.7%,环比下降2.3和0.7个百分点。不仅收利双降,而且继续呈现加速下滑之势。

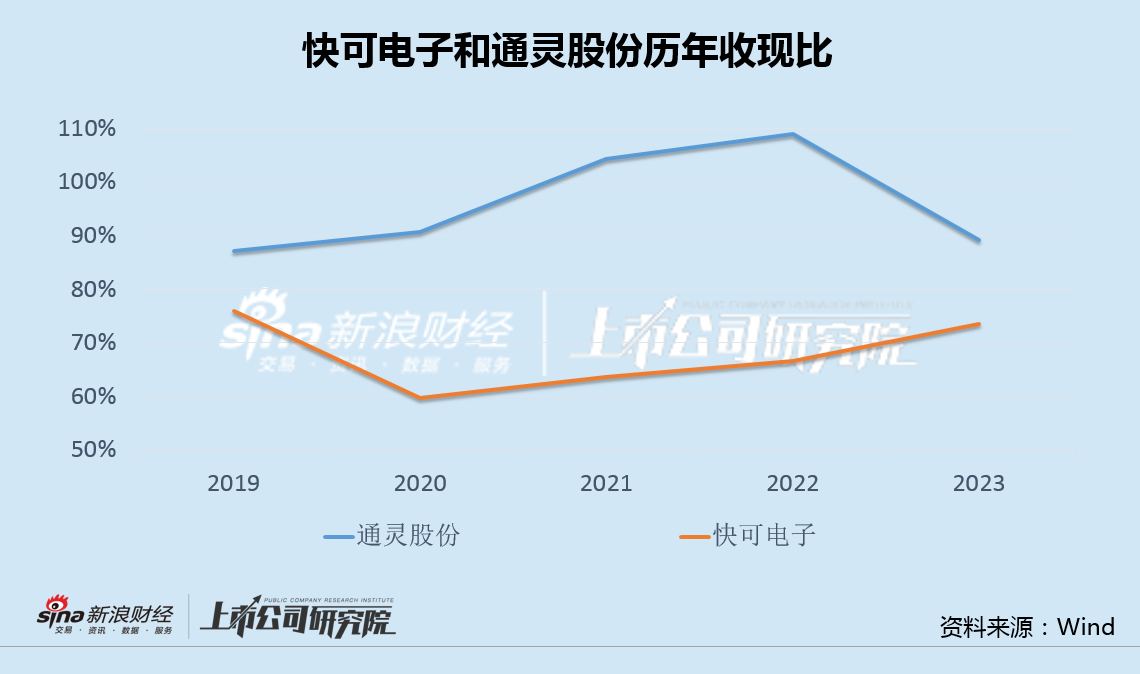

此外,快可电子的收现比长期徘徊在70%左右的低位,相比通灵股份90%以上的水平显著偏低,公司对下游组件厂商的话语权也明显不足。

不仅如此,快可电子IPO时的募投项目也全部延期。

2022年8月,快可电子在创业板上市,募资5.57亿元,投向光伏组件智能保护及连接系统扩产项目、研发中心建设项目,并补充流动资金。

两年之后的2024年8月,快可电子公告称,受宏观经济环境、下游市场需求、行业竞争及公司发展战略规划调整等因素影响,上述项目整体实施进度比原计划放缓,无法在原计划期间内达到预定可使用状态,并将募投项目的完工时间分别延后至2024年12月和2025年5月。

在主业收利双降、产品量价齐跌,以及募投项目全部延期的情况下,快可电子此次仍欲募资扩产,其合理性也值得商榷。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察五大配资炒股平台